本連載では生成AIが経理・財務部門へもたらす影響や活用について幅広く取り上げてきた。第3回では、生成AIの企業導入がPoCフェーズを終え、本格的な活用フェーズへ移行しつつある現状を示し、今後は他社の事例を待つのではなく、自社で成果を生み出す姿勢が求められると述べた。そのうえで第4回では、その突破口として「アナロジー思考」を取り上げ、自社で実行に移すための視点とポイントを整理した。

そして今回のテーマは、PoC・活用フェーズともに不可欠な「効果の測定」である。生成AIの導入判断や継続的な活用につなげるために、評価指標の考え方とその重要性を紹介する。

目次

第1章 生成AIの効果測定の重要性と課題

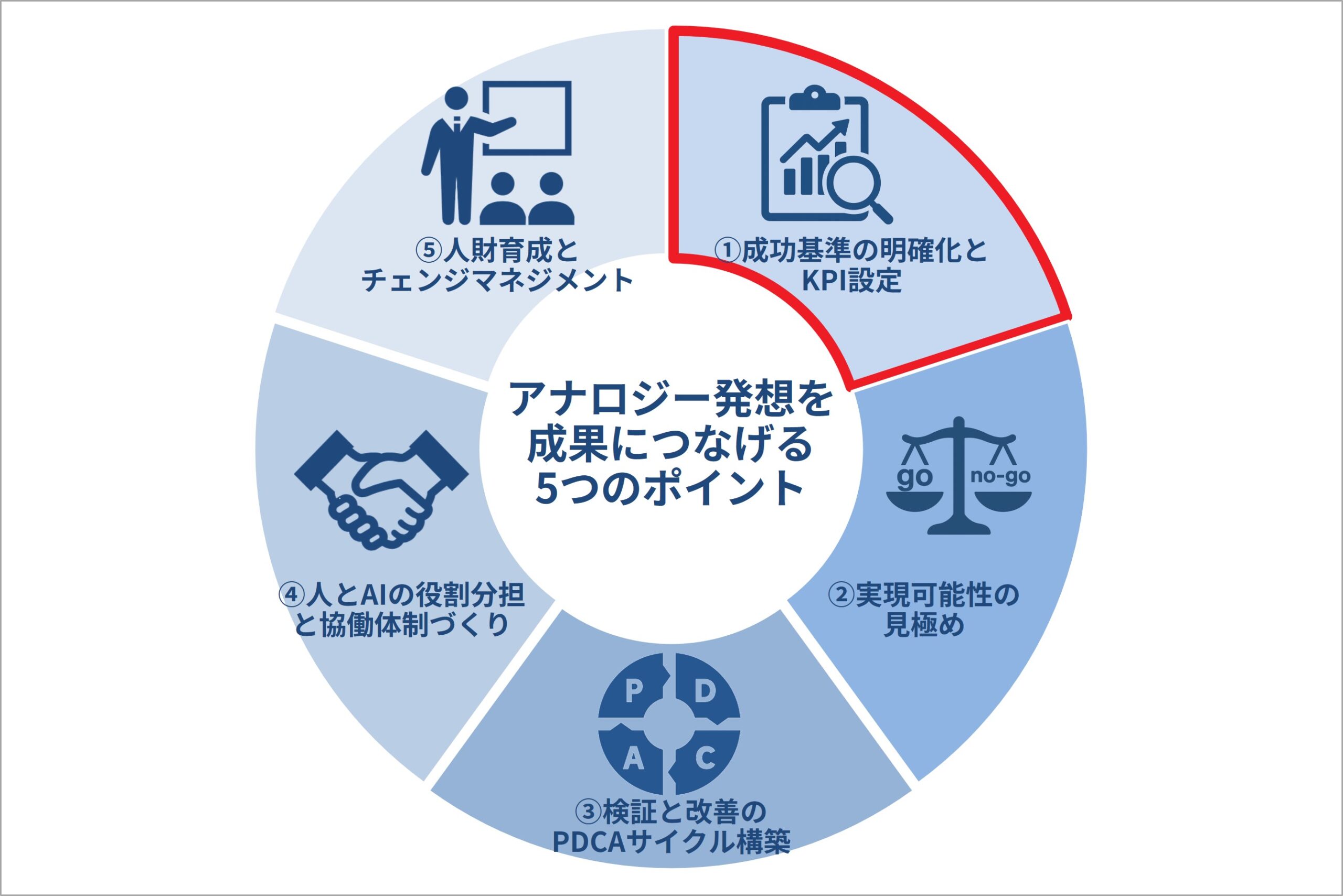

第4回では、生成AIの事例創出における鍵として「アナロジー思考」を取り上げた。確実に活用を実利へと進めるための5つのポイントを提示し、人とAIの役割分担と協働体制の整備、人財育成とチェンジマネジメントと並び、成功基準の明確化やKPIの設定が欠かせない点にふれた。

とりわけPoCフェーズにおいては、成果が適切に可視化されなければ、導入の判断が難しくなる。そして、活用フェーズに進んだ後も「導入目的の明確化」と並んで、その「効果の測定」が重要な論点となる。ここで「効果の測定」と聞くと、多くの人は投資対効果(ROI)という馴染み深い指標を思い浮かべるだろう。実際「導入コスト」と「業務効率化による効果」を数値化すれば評価可能に思えるが、生成AIの場合は投資と効果の間に構造的なギャップがあり、単純なROI算定では実態を捉えきれないケースも少なくない。

こうした生成AI活用における効果測定の難しさは生成AIを導入する多くの企業が直面する課題でもあり、ServiceNow社の「Oxford Economics協力による「Enterprise AI Maturity Index Report 2024」」[1](以下、本調査)でも示されている。本調査によれば、一部のフロントランナーを除いた一般企業層では、導入効果やROIを定量的に評価する基準が未整備のままであり、それらの整備をできている企業は28%にとどまるとのことである。また、多くの企業が導入効果を実感している一方で、約4分の1の企業は「収支が相殺された」と回答し、一定数はむしろ損失を被っている状況も明らかになった。さらに、本調査ではKPIの測定が不十分で、評価と実態との間に大きな乖離が存在する可能性も示唆されている。

同様の傾向は、他の調査でも確認できる。たとえばIT・経営層向け米国メディア CIO の記事[2]ではPoCの90%以上が失敗しているとのデータも紹介されており、「効果の測定」は困難でありながら、最も重要な検討事項の一つであることを裏付けている。

第2章 PoC評価の限界と、求められる視点の転換

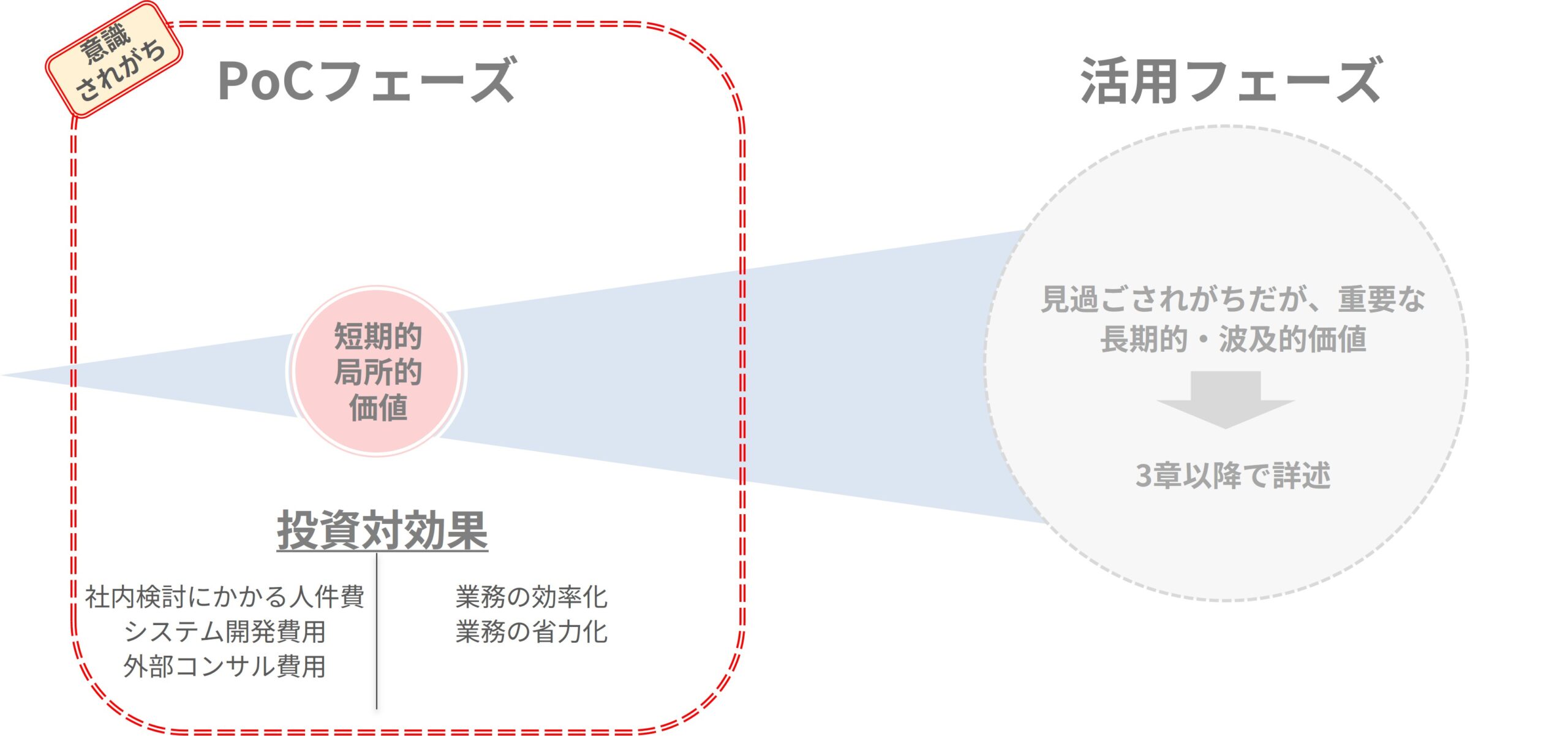

PoCフェーズで多くの企業が効果測定に苦慮している背景には、評価構造のいびつさがある。PoCフェーズでは社内検討にかかる人件費、システムの初期導入費用、外部パートナーへの支援費用などのコストが発生する。一方で、PoCフェーズでの効果は省力化や効率化といった、短期的かつ局所的な成果のみを捉えがちである。

その結果、PoCフェーズにおけるROIの算定も短期視点に偏り、本格導入の判断材料として不十分なことが多い。こうした短期的な評価は、「効果が乏しい」として生成AIの導入を見送る過小評価や、逆に「短期で高リターン」といった過大な期待につながりかねず、いずれも冷静な検討を妨げる要因となる。最悪の場合「AI疲れ」を招き、社内活用の機運そのものがしぼんでしまう可能性もある。

このような短期的かつ局所的な評価では、生成AIがもたらす業務変革や組織学習の加速、創造性の向上のような波及的な価値が見過ごされる恐れがあり、中長期的かつ多面的な視点による評価が不可欠となる。

第3章 活用フェーズの効果測定が難しい3つの構造的要因

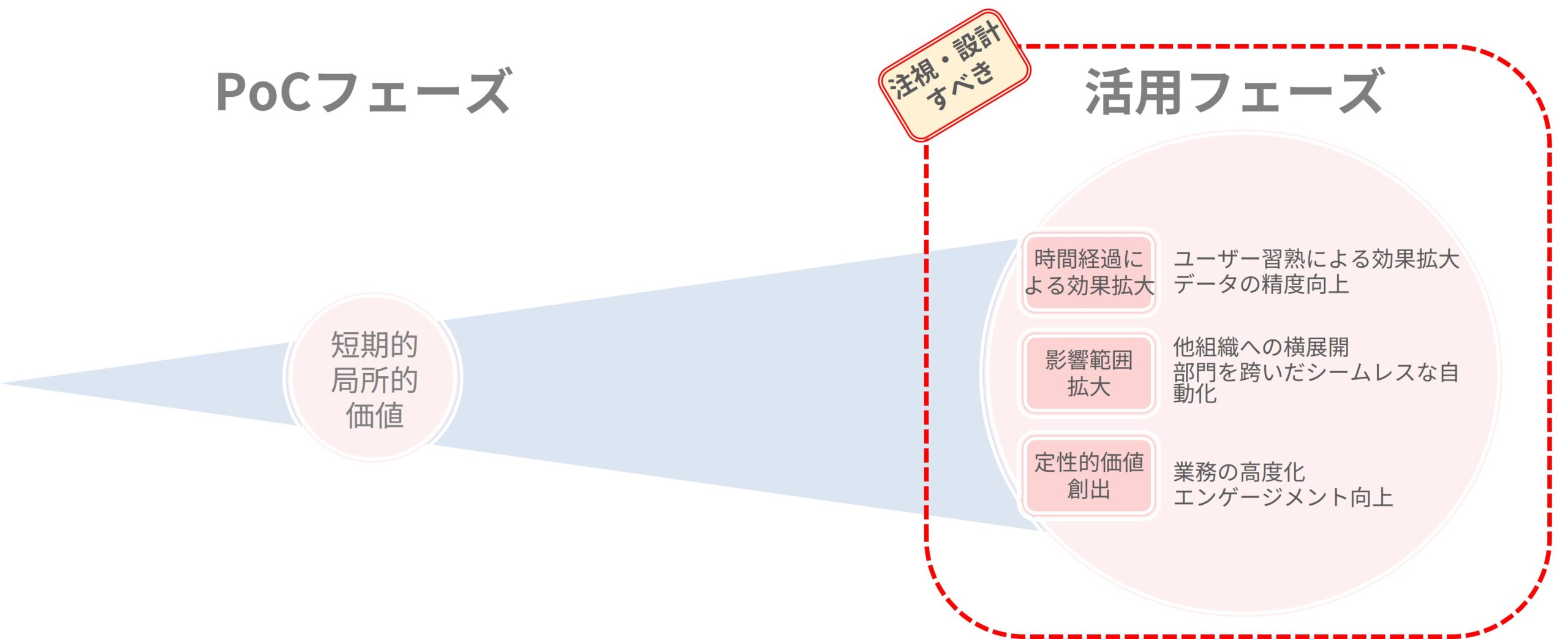

PoCフェーズに続いて、活用フェーズにおいてもなぜ、これほど多くの企業が生成AIのROI評価に苦慮するのか。その理由は、生成AIがもたらす効果の構造が、時間軸・影響範囲・定性的価値という3つの観点で、導入初期と将来とで大きく乖離しているためである。

(1)時間軸のズレ

ROIは本来、一定期間の投資に基づいてリターンを算出するものであるが、投資としての費用とリターンである効果は、時間軸上で非対称な構造を持つ。費用面は前述の人件費、外部支援費用、システム開発費用といった導入コストに加え、将来的にはモデルの再学習・アップデート費用やクラウドコスト、追加データ整備費などの運用コストが継続的に発生する。一方、効果はPoCフェーズでは省力化など短期的な成果にとどまりやすい。生成AIは、①モデルが利用データを取り込んで精度を高めると同時に、②ユーザーがプロンプト設計や運用フローを洗練させることで効果を一段と伸ばせる“二重の学習構造”を備えている。こうした双方向の習熟が適用領域を拡大し、業務再設計など中長期的価値へ発展する潜在力を持つ。一方で黎明期ゆえに業種別や業務別の成功事例やベンチマークは乏しく、将来的な効果を測る指標も未整備である。そのため活用フェーズにおいては、この中長期的に発展する「未来の回収可能性」をどう見積もるかが、投資判断における重要な論点となる。

(2)影響範囲のズレ

PoCフェーズのROI評価は、特定部門や業務に限定されがちだが、生成AIは汎用的かつ柔軟性の高い技術であり、業務や部門をまたいだ展開によって、全社的な価値創出へと波及しやすい特性を持つ。このため、初期導入範囲の成果だけに基づいた評価では、活用フェーズにおける価値の全体像を捉えきれない。

たとえば、経理・財務部門で導入したチャットボットのプロンプトや運用設計は、人事や総務といった他部門でも流用・再設計が可能であり、追加投資を最小限に抑えたスケーラビリティ効果が期待できる。さらに、異なる機能間の連携によるシナジー効果も重要である。特に近年ではエージェント型AIの普及も始まりつつあり、部門・機能をまたいだ連携も現実的なものとして検討されている。たとえば、ある製造業の企業ではP2P(Procurement to Payment)プロセスにおける調達、製造、経理・財務といった複数部門の機能を連携し一気通貫で担う仕組みを導入している。プロンプトやワークフローの共通設計により、データの自動連携やプロセス統合が可能となり、部門横断的な利益創出に加え、スケールメリットを生かしたテクノロジーコスト削減まで実現している。これらの成果は、経営層に対する導入の説得材料としても大きなインパクトを与えたという [3]。

このように、生成AI導入では単一部門にとどまらず、全社的な影響を視野に入れた評価を行うことが、生成AIが持つ潜在価値を適切に捉え、経営判断を後押しするカギとなる。

(3)定性的価値の見落とし

生成AIの導入による価値は、コスト削減や業務効率化といった定量的な効果にとどまらない。それらに加えて、中長期的な企業競争力を支えるうえでは、定性的かつ非財務的な価値にも十分に目を向ける必要がある。例えば生成AI活用による業務の高度化、意思決定の迅速化、属人化の排除、ナレッジ共有の促進、さらには従業員のエンゲージメント向上など、数値に表れにくいが、見逃してはならない価値がそこにある。

特に活用フェーズにおいては定性的な価値が広がりをみせる一方で、こうした価値は金額換算が難しく、効果の顕在化にも時間を要するため、評価対象から外れがちである。加えて、多くの企業ではこれらの定性的価値を捉えるための指標や評価枠組みが未整備であり、「何をどう測るべきか」が曖昧なまま検討が進んでしまうケースも少なくない。その結果、生成AIの本質的な価値が過小評価され、導入後の業務適用範囲の最適化や追加開発投資などの意思決定を誤るリスクすら生じている。

本章では生成AIのROI評価を難しくする要因として、「時間軸のズレ」「影響範囲のズレ」「定性的価値の見落とし」という3つの視点を挙げた。なかでも定性的価値は、生成AIの本質的な価値と密接に関わるにもかかわらず、評価の難しさゆえに、上述の通り意思決定の判断材料に十分に活用ができていない。

次章では、この「定性的価値」をどのように捉え、評価に生かしていくべきかを考察する。

第4章 定性的価値の評価方法

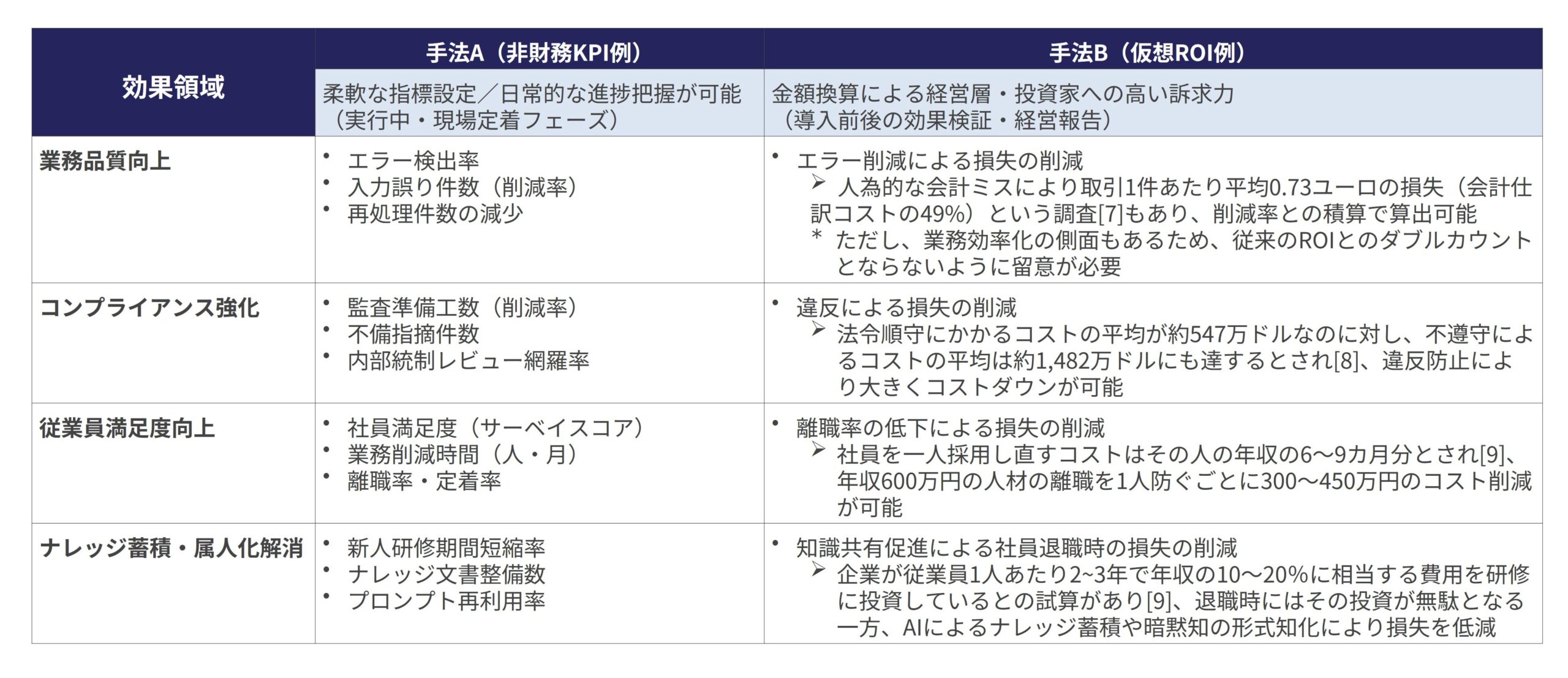

前章で提示した3つの観点のうち、時間軸や影響範囲のズレを考慮したROI評価は、効果の種類・期間・範囲を適切に定められれば、数値化や進捗管理によって対応可能であり、必ずしも難しいものではない。一方で定性的価値には、金額換算が難しいという特有の課題がある。即座に数値化できないものの、長期的な企業価値向上に確実に寄与するため、投資意思決定、施策の進捗管理、最終的な事業評価など、さまざまな経営判断や管理の場面で判断材料として戦略的に捉える視点が求められる。こうした定性的価値を一定の説得力をもって評価するための手法として、以下の2つが考えられる。

【手法A】 非財務KPIによる評価方法

1つ目は非財務KPIを設定し、進捗や効果を定量的に可視化する手法である。実際、生成AIに限らず、すでに多くの企業が各種取り組みでこの手法を活用しており、既存の取り組みを応用すれば、生成AIでも十分対応可能である。

ROIとは別軸で非財務KPIを体系的に整理することで、投資目的の明確化から投資後の効果検証まで一貫した評価が可能となり、たとえROIに直接反映できない価値も、投資判断に説得力を与える材料として活用できる。この手法は柔軟性が高く、多面的な価値の可視化や日常的な進捗管理にも適している。一方で、部門間での指標のばらつきや、複数指標間の優先度判断の必要性が課題となり、経営判断への訴求には限界がある。

【手法B】仮想ROIによる評価方法

2つ目は定性的価値を合理的な仮定や統計的係数に基づき金額換算し、疑似的なROI(以下、仮想ROI)として活用する手法である。

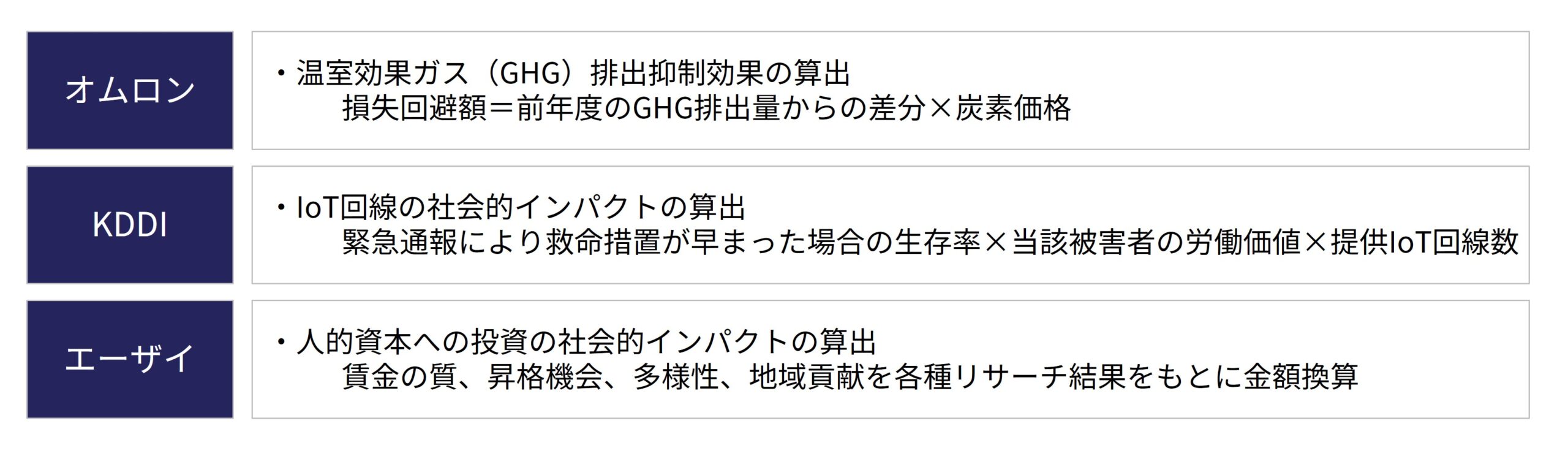

非財務価値の金額換算はESG投資の拡大、人的資本経営の推進、サステナビリティ情報の開示強化といった潮流の中で注目を集めている。その代表例が、ハーバード・ビジネス・スクールが提唱するインパクト加重会計(Impact-Weighted Accounting)である。インパクト加重会計は、企業活動が社会・環境・人的資本に与える影響を金額に換算し、財務情報と統合的に評価することを目指しており、日本国内でも一部の先進企業が施行を開始している [4][5][6]。

- 出典:オムロン株式会社『統合レポート2024』、KDDI株式会社『サステナビリティ統合レポート2024』、エーザイ株式会社『価値創造レポート2024』よりフォーティエンスコンサルティング作成

仮想ROIの特長は、異なる価値要素を共通の「金額」に置き換えることにより長期的な価値創造の輪郭を示唆でき、投資対効果を説明しやすくなる。ただし仮定や係数の妥当性が結果を大きく左右するほか、データ収集の負担も大きくなる。また前提条件が企業ごとに異なるため、企業間比較が困難となるケースも多い。そのため、仮想ROIを効果的に活用するには、入念な設計と継続的な見直しが不可欠である。

当社は、生成AIを経理・財務部門へ導入する場合、これらの手法は相互補完的に機能し得ると考えている。具体的には以下の二段構えにより現場の改善にも活用でき、経営層や投資家への説明力も高められる。

- 手法A(非財務KPI)で短期効果や日常運用をモニタリング

- 手法B(仮想ROI)で長期的・非財務的価値を金額換算して示す

例えば、非財務KPIで日常的な進捗や短期効果を管理し、仮想ROIで長期的な価値や非財務的インパクトを金額換算することにより、生成AI導入の効果をより幅広い視点で評価できる。これにより、現場レベルでの改善にも有効かつ、経営層・投資家に対する高い説得力のある評価測定が可能となる。

おわりに 生成AI導入における「効果測定」の再設計

上述の通り、生成AIの導入においては、「投資対効果」がより強く求められる活用フェーズに入っている。しかし、生成AIのような汎用性・拡張性の高い技術では、業務の質的変化や波及的価値が大きく、従来のROI指標だけではその実態を捉えきれない場合がある。したがって、時間軸や影響範囲を広く捉えたROI算出に加え、金額換算にこだわらず、非財務KPIを通じて可視化した定量・定性両面の効果を組み合わせて評価する視点が欠かせない。これにより、投資判断・進捗管理・最終効果検証の各段階でより実践的な意思決定が可能になる。

もちろんROIに合わせて数値化することは説明力向上に有効だが、無理な算定で信頼性を損なっては本末転倒である。重要なのは、ROIに「どう反映させるか」だけでなく、「どのように効果を測り、可視化するか」だ。ROIに反映させない選択肢を含め、適切に効果を提示することが、経営判断における信頼と納得を生み出し、生成AIの導入・活用を持続的に促進する土台となるだろう。

次回以降は、効率化を達成した後に肝要となる「創出された時間と人財をどう生かし、付加価値創出とビジネスモデル変革へとつなげるか」を考察していく。

[1]ServiceNow, Inc.(2024), “先駆的企業は、どのようにAIを活用して差別化を図り、競合他社を凌ぐ変革やイノベーションを実現しているか”, https://www.servicenow.com/jp/premium/resource-center/white-paper/enterprise-ai-maturity-index-2024.html?elqUniqueCampainId=85f1377a-eb1c-4a1f-80e6-2fb38ba77a29(参照:2025年8月6日)

[2]CIO(2024), “CIOs’ lack of success metrics dooms many AI projects”, https://www.cio.com/article/3617614/cios-lack-of-success-metrics-dooms-many-ai-projects.html?utm=hybrid_search(参照:2025年8月6日)

[3]Pascal Bornet・Jochen Wirtz・Thomas H Davenport(2025), “Agentic Artificial Intelligence: Harnessing AI Agents to Reinvent Business, Work and Life”, Irreplaceable Publishing(参照:2025年8月6日)

[4] オムロン株式会社(2024), “統合レポート2024”, https://www.omron.com/jp/ja/integrated_report/pdf_2024_jp.html(参照:2025年8月6日)

[5] KDDI株式会社(2024), “サステナビリティ統合レポート2024”, https://www.kddi.com/extlib/files/corporate/ir/ir-library/sustainability-integrated-report/pdf/kddi_sir2024_j_YdrJkm.pdf(参照:2025年8月6日)

[6] エーザイ株式会社(2024), “価値創造レポート2024”, https://www.eisai.co.jp/ir/library/annual/pdf/pdf2024vcr_2.pdf(参照:2025年8月6日)

[7]qvalia(2019), “The hidden cost of accounting errors 2019”, https://qvalia.com/new-report-the-hidden-cost-of-accounting-errors-2019/#:~:text=So%2C%20how%20much%20is%20lost%3F(参照:2025年8月6日)

[8]colligo(2025), “The True Cost of Non-Compliance”, https://www.colligo.com/cost-of-non-compliance/#:~:text=,a%20company%E2%80%99s%20annual%20revenue%20for(参照:2025年8月6日)

[9] PeopleKeep(2024), “The real cost of losing an employee”, https://www.peoplekeep.com/blog/employee-retention-the-real-cost-of-losing-an-employee#:~:text=The%20average%20cost%20of%20turnover,and%20role%20of%20the%20employee(参照:2025年8月6日)